旭ダイヤモンド工業は、1937年創業・1972年上場の長い歴史を持つダイヤモンド工具メーカーです。

ダイヤモンド工具の専業メーカーとして国内でも上位に位置する同社は、半導体分野で急拡大する需要を的確に捉えています。とりわけ、シリコンウエハー向けの研削工具では、世界的な半導体設備投資の波を追い風に、多数の案件を受注してきました。中でも注目すべきは、同社が強みとする「固定砥粒方式の電着ダイヤモンドワイヤー」です。この製品は、高い切削精度と長寿命を兼ね備えており、競合他社に対する優位性を確立しています。収益面でも安定した貢献を果たしており、成長を支える柱となっています。現在、電子・半導体分野を中心に、計4件のプロジェクトが進行中です。これらのプロジェクトは、技術革新と同時に供給体制の強化も視野に入れた戦略的な取り組みです。その一環として、国内の製造拠点を重点的に整備し、生産能力の底上げと品質のさらなる向上に注力している状況です。

今回の記事では、同社の事業内容、財務状況、競争優位性、そして今後の展望と投資リスクについて詳しく解説します。

【企業概要】旭ダイヤモンド工業の創業から上場までの歴史と多角的な事業展開

- 創業と上場の歴史

旭ダイヤモンド工業は1937年に創業され、1972年に東証プライムに上場。長い歴史と豊富な経験を背景に、国内外で確固たる存在感を示しています。 - 事業セグメントの多様性

主力製品はダイヤモンド工具やCBN工具で、研削工具、切削工具、精密カッティングツールなどを展開。また、宝飾品の製造にも取り組み、電子・半導体、自動車、機械、石材・建設など幅広い産業向けに製品を供給しています。

【財務状況と業績動向】最新決算データから見る旭ダイヤモンド工業の収益性と成長性

連結業績ハイライト ※2025年2月7日3Q決算短信より

- 売上高: 31,145百万円(前年同期比+7.5%)

- 営業利益: 2,108百万円(前年同期比+98.2%)

- 経常利益: 2,624百万円(前年同期比+45.7%)

- 親会社株主帰属四半期純利益: 2,158百万円(前年同期比+27.6%)

- 1株当たり四半期純利益(EPS): 41.86円(前年同期 32.45円)

セグメント別売上動向

| セグメント | 売上高 (百万円) | 構成比 | 前年同期構成比 |

|---|---|---|---|

| 電子・半導体 | 12,793 | 41.1% | 37.6% |

| 輸送機器 | 7,403 | 23.8% | 23.7% |

| 機械 | 7,025 | 22.5% | 24.8% |

| 石材・建設 | 3,015 | 9.7% | 10.9% |

| その他 | 908 | 2.9% | 3.0% |

地域別売上動向

| 地域 | 売上高 (百万円) | 構成比 |

|---|---|---|

| 日本 | 13,689 | 44.0% |

| アジア・オセアニア | 9,514 | 30.6% |

| ├ 台湾 | 2,389 | 7.7% |

| ├ 中国 | 3,156 | 10.1% |

| └ その他 | 4,968 | 16.0% |

| 欧州 | 3,495 | 11.2% |

| 北米 | 2,223 | 7.1% |

| その他 | 1,221 | 3.9% |

財政状態のポイント

- 総資産: 75,293百万円(前期末 73,901百万円)

- 純資産: 62,970百万円(前期末 63,993百万円)

- 自己資本比率: 81.3%(前期末 84.2%)

- 1株当たり純資産(BPS): 1,186.45円(前期末 1,207.32円)

キャッシュ・投資動向

- 設備投資: 3,903百万円(前年同期 3,848百万円)

- 減価償却費: 2,399百万円(前年同期 2,158百万円)

- 研究開発費: 1,910百万円(前年同期 1,552百万円)

2024/3期の自己資本比率84.2%はいい数字ですよね!

今後の見通し(通期予想)

- 売上高:42,500百万円(+10.0%)

- 営業利益:3,100百万円(+103.0%)

- 経常利益:3,500百万円(+45.3%)

- 当期純利益:2,600百万円(+23.3%)

- EPS:50.41円

投資判断のポイント

- 収益拡大要因

AI・先端半導体向け工具の需要増が大幅な利益率改善を牽引。 - リスク要因

中国経済減速や地政学リスクによる機械・建設分野の下振れ、自己資本比率低下。 - 注目点

通期予想達成には半導体・輸送機器分野のさらなる受注拡大が必須。長期借入金増加分の活用効果にも注視。 - 主要財務指標

最新の決算(2023年度連結データ)によると、売上高は約38,653百万円、経常利益率は約6.2%。また、PBRは0.7倍前後、予想PERは16~17倍、配当利回りは約3.65%と、堅実な財務基盤が窺えます。

【競争優位性と企業の強み】技術力と幅広い顧客基盤が支える旭ダイヤモンド工業の魅力

固定砥粒方式電着ダイヤモンドワイヤー

- 幅広い顧客基盤

自動車業界のみならず、半導体、機械、石材・建設など多岐にわたる分野に製品を供給することで、特定業界の景気変動リスクを低減しています。 - 最先端技術とオーダーメイド対応

世界トップクラスの技術力を活かし、カスタマイズ生産体制を構築。お客様のニーズに合わせた最先端の工具を提供している点が大きな強みです。 - 堅実な財務基盤

高い自己資本比率や低い有利子負債比率が、同社の財務安定性を支えています。

【注目すべき課題と投資リスク】旭ダイヤモンド工業の収益持続性とグローバル競争への対応状況

超砥粒砥石

- 利益の一過性リスク

特別損益等による一時的な利益押し上げがあるため、基礎的な収益力の安定性が懸念されます。 - グローバル競争の激化

特に中国などの低価格メーカーとの激しい競争が続く中、コストダウンや生産性向上、さらなる自動化投資が必要です。 - 経営判断の迅速性

従業員クチコミなどでは、意思決定のスピードやマーケティング戦略に課題があると指摘されており、変化に柔軟に対応することが求められています。

【今後の成長戦略と未来展望】旭ダイヤモンド工業が挑む先端技術導入とグローバル市場での競争力強化

- 成長戦略のポイント

同社は既存の技術力を基盤に、AIやロボティクスなどの先端技術の導入を進めるほか、サステナブルな製造プロセスの追求や海外拠点の拡大に注力しています。 - 市場環境と業界動向への対応

半導体や自動車など、需要が変動しやすい分野への対応が今後の成長鍵となります。市場環境の変動リスクを見据えた戦略実行が求められます。

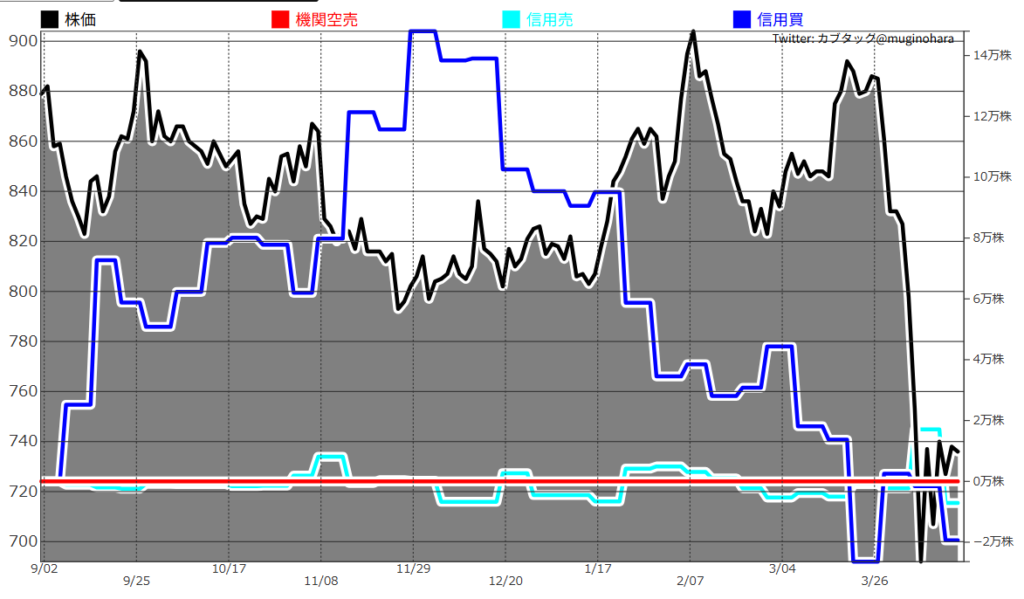

テクニカル分析

- 直近株価:736円 年初来高値935円(2025年2月)から約20%下落

- 5MA(緑ライン)が上向く

- 信用買いや機関の空売りなどあまり入っておらず需給的にも悪くはない

【まとめ】旭ダイヤモンド工業の魅力と投資判断における注意点

旭ダイヤモンド工業は、長い歴史と高い技術力、幅広い顧客基盤を武器に堅実な経営を続けています。しかし、近年の利益減少やグローバル競争、意思決定の遅さなどの課題も存在するため、投資家としては短期的な異常利益に惑わされず、配当利回りも加味しながら基礎的な収益力の持続性や今後の成長戦略を、中長期的な目線で十分に見極めることが重要です。

この記事が、旭ダイヤモンド工業への理解を深める一助となれば幸いです。ご意見やご質問がありましたら、コメント欄にお気軽にお寄せください。

※本記事の情報は公開情報や各種IR資料、従業員クチコミ等に基づいております。投資判断は各自の責任でお願い申し上げます。

![]()

コメント