皆様、アメリカ トランプ大統領の相互関税発言による近年まれにみるスーパーハイボラティリティ相場をいかがお過ごしでしょうか。私は少し前からのポジション見直しにより、そこまで致命的なダメージは無く何とか相場に踏みとどまっております。(それでもまぁまぁの損切はしましたが・・・涙)

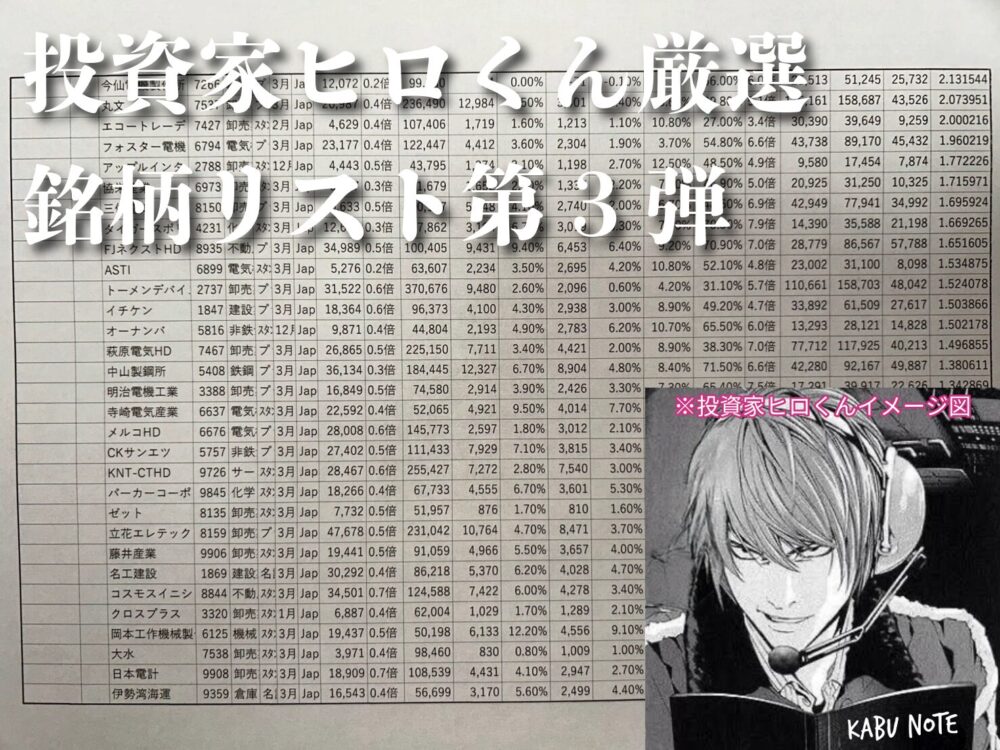

さて、私の古くからの知人である凄腕投資家のヒロくんから早くも銘柄リストの第3弾がとどきました。今回はヒロくんのご厚意により、ブログアイキャッチの画像に加工処理なく掲載することが可能になりました。今回も、こちらの銘柄リストから気になる3銘柄をピックアップして解説します。

伊勢湾海運(名証コード:9359)

※2025年3月期第3四半期決算短信より分析

【良かったところ】

- 堅調な財務基盤

- 自己資本比率は75.8%と前年同期の76.6%から微減したものの、依然として非常に高水準を維持しています。これにより、財務的な安定性が確認できます。

- 純資産は前年度比で約9億円増加し458億円となっており、着実な資産形成が進んでいます。

- 堅実な現金保有

- 現金及び預金は前年度末の175億円から184億円へと増加しており、良好なキャッシュポジションを維持しています。

- 固定資産売却益の増加

- 特別利益として計上された固定資産売却益は前年同期の1,200万円から1億8,500万円へ大幅に増加しており、資産の効率化が進んだことを示しています。

【課題・懸念点】

- 売上・利益の減少傾向

- 売上高が前年同期比で5.7%減少、営業利益は19.6%減、経常利益は15.4%減、純利益は9.4%減となっています。特に鉄鋼原料や金属加工機の取扱量が減少したことが響いています。

- 営業利益率も前年同期比で低下しており、利益確保のための収益構造改善が求められます。

- 包括利益の大幅減少

- 包括利益が前年同期比58.5%減少しており、主にその他有価証券評価差額金のマイナスや為替換算調整勘定の悪化など、外的要因の影響を強く受けています。為替や市場リスクへの対策が課題となります。

- コスト管理の難しさ

- 販売費及び一般管理費が前年同期比で増加している一方で売上は減少しており、コスト効率化が今後の大きな課題です。

【今後の投資戦略】

- 安定志向の長期投資家向け

伊勢湾海運は財務面で非常に安定しており、現金保有高や高い自己資本比率を考えると、短期的な業績の波に強い耐性を持つ企業と言えます。長期的な視点で安定配当を求める投資家には適しています。 - 成長性を重視する投資家は慎重姿勢

一方、足元の業績は前年同期比で軟調となっており、利益の減少が見られます。特に包括利益の大幅減少は、為替リスクや市況変動の影響を受けやすいという特性を示しており、短期的に大きな成長を求める投資家には慎重な姿勢を推奨します。 - 株価割安度に注目

利益水準が前年を下回っているものの、安定的な財務体質と一定の配当利回りを考慮すると、株価が割安になった局面での購入検討が適切でしょう。中長期的に回復が見込める景気循環を前提とした戦略的購入は妥当と判断します。

![]()

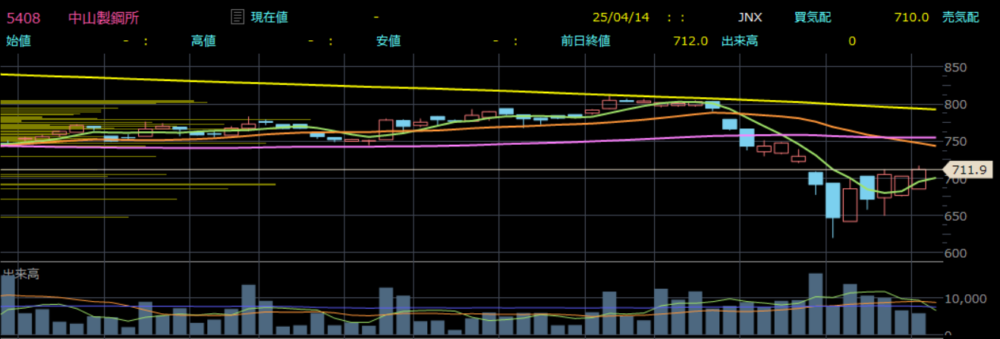

中山製鋼所(東証コード:5408)

※2025年3月期第3四半期決算短信より分析

良かったところ

- 財務体質の強化

- 自己資本比率が前年同期の68.7%→71.5%に上昇し、過剰な借入に頼らない健全性を維持 。

- 流動負債が減少し、手元現金・預金も1,648億→1,447億円と依然高水準を確保。ネットキャッシュポジションが改善。

- 収益構造の改善施策

- 電気炉製品や高付加価値製品の拡販による製造コスト低減・収益性向上施策を継続実行 。

- エンジニアリング部門・不動産部門も堅調に推移し、セグメント分散による安定収益を確保 。

- 配当維持の姿勢

- 中間配当を前年19円→18円にわずか減配にとどめ、通期予想50円(期末40円+中間22円)を据え置き。株主還元重視を評価。

課題・懸念点

- 売上・利益の大幅減少

- 売上高:1,296億56百万円(前年同期比▲6.2%)

- 営業利益:67億06百万円(同▲29.4%)

- 四半期純利益:45億28百万円(同▲30.6%)

国内鋼材価格下落と販売数量減少が直撃し、大幅な減収減益となった 。

- 在庫評価損リスク

- 鋼材・原料価格の下落を受け、期末在庫の評価損計上が業績を下押し。今後も原材料市況による業績変動が懸念される 。

- 国内需要の低迷継続

- 建設・製造業向け需要は人手不足・資材高騰・安価輸入材の流入で低位推移。今期残りも需要回復は見込みにくい 。

- 海外情勢・燃料価格の不透明感

- 不安定な国際情勢や燃料補助金終了後の燃料価格動向がコスト構造を圧迫するリスクがある 。

今後の投資戦略

- バリュー&クオリティの両面で押さえる

- 財務健全性(自己資本比率70%超、ネットキャッシュ)+一定の収益力(ROE7%前後)を兼ね備えており、株価下落局面での買い増し候補として注目。

- 原料市況の底入れシグナル待ち

- 鋼材・原料価格が底打ちし、在庫評価損が一巡するタイミングで業績回復期待。需給改善の兆しを見極めてエントリー。

- 高付加価値シフトの進捗確認

- 電気炉製品や高付加価値鋼材の売上比率向上が進むかを四半期ごとにフォロー。改善が鮮明になれば中長期投資の強化を検討。

- セグメント分散を活かしたリスク管理

- 鋼鉄依存度が高い中で、不動産・エンジニアリング部門の安定収益がリスクヘッジとなる。全社業績に占めるセグメント構成の推移を注視。

- 株主還元姿勢の継続確認

- 配当維持・増配余地の有無を次期予想修正時に確認。予想据え置きながらも配当性向60%超の高い還元水準は魅力。

![]()

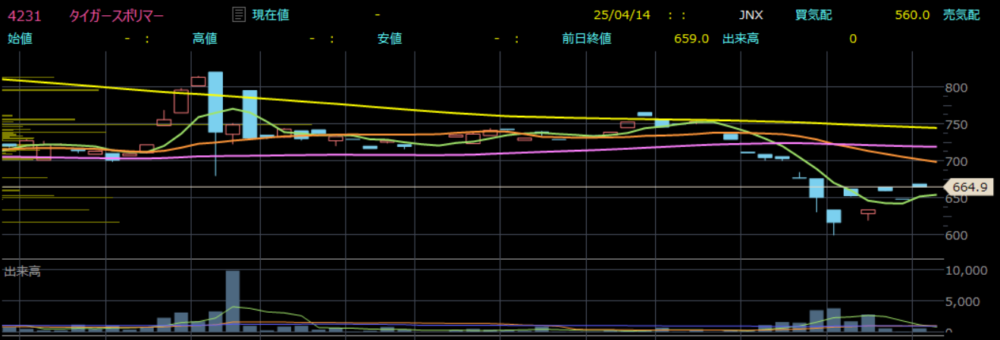

タイガースポリマー(東証コード:4231)

※2025年3月期第3四半期決算短信より分析

良かったところ

- 高い財務健全性

- 自己資本比率が69.7%→70.5%に改善。手元現金(現金・預金1,753億円)に対し有利子負債は計約18億円と、圧倒的なネットキャッシュポジションを維持 。

- 国内(日本)事業の売上増

- 日本セグメント売上高は176.9億円(前年同期比+5.9%)と増収。自動車部品・産業用ホース・家電用ホースが牽引 。

- SEA・メキシコでの底堅さ

- 東南アジア全体で売上高28.7億円(+1.8%)、米州メキシコ部門は増収増益を確保。海外多拠点展開によるリスク分散効果を発揮 。

- 株主還元の強化

- 中間配当を15円→17円に増配。通期予想も17円(中間)+34円(期末)を維持し、高い配当性向を継続 。

課題・懸念点

- 利益率の大幅悪化

- 売上高350.2億円(△5.1%)に対し、営業利益19.3億円(△35.7%)、四半期純利益13.0億円(△49.0%)と大幅減益。販管費の増加や固定費負担が重荷に 。

- 中国セグメントの深刻な落ち込み

- 中国売上27.5億円(△24.4%)、営業損失2.7億円(前年同期は▲0.9億円)と赤字幅拡大。現地自動車向け需要の弱さが顕在化 。

- 為替・デリバティブ損失

- 営業外でデリバティブ評価損0.9億円、為替差損0.4億円を計上。海外比率の高さゆえ、為替変動リスクが収益を直撃 。

- エネルギー・原材料価格の不透明感

- 地政学リスクや原燃料高騰の影響を注視する必要あり。コスト転嫁力に限界がある中、マージン維持は厳しい状況 。

今後の投資戦略

- 利益率回復のシグナルを重視

- SG&A抑制や固定費効率化が進むかを四半期ごとにフォロー。営業利益率が再び6%台以上へ回復する局面を狙う。

- 中国事業の立て直し動向を注視

- 中国拠点の新規受注やコスト削減策、現地通貨建てコスト改善が見られれば、株価の下支え材料に。

- 為替ヘッジ戦略の改善余地を確認

- デリバティブ損失の縮小や為替感応度の低減が進めば、海外収益の安定化に寄与。ヘッジ比率の見直しに注目。

- キャッシュリッチを活かした防御的買い増し

- ネットキャッシュ比率の高さと増配姿勢を評価し、業績底打ち観測が強まる調整局面での買い増しを検討。

- 成長市場へのシフト加速を期待

- メキシコ・東南アジアでの住宅・家電向けホース拡販や新規アプリケーション開拓など、付加価値ビジネスの拡大動向をモニタリング。

※最終的な株式投資は自己判断・自己責任でお願いします。

![]()

コメント