エンタメ企業の雄、ラウンドワン(4680)が2025年3月期の決算を発表しました。

クレーンゲームやスポッチャなど体験型施設で知られる同社ですが、今回の決算では「アメリカ市場での躍進」がひときわ目立ちました。

「ラウンドワンの業績は好調なのか?」

「今後の収益ドライバーはどこにある?」

この記事では、投資家の皆さんが知っておくべき決算のポイントを専門的かつ図解を交えて解説します。

ラウンドワンの決算ハイライト

| 項目 | 数値(2025年3月期) | 前年比増減 |

|---|---|---|

| 売上高 | 1,770億円 | +11.2% |

| 営業利益 | 270億円 | +11.6% |

| 経常利益 | 272億円 | +12.0% |

| 純利益 | 160億円 | +2.3% |

| 1株利益(EPS) | 59.71円 | +1.72円 |

✅ 営業・経常利益は2ケタ成長

✅ 純利益の伸びは鈍化したが安定した黒字継続

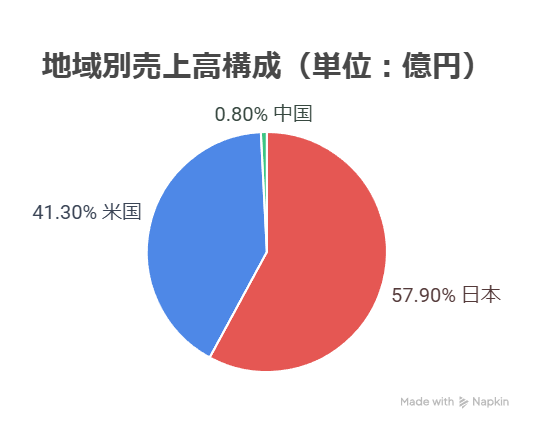

アメリカ事業が業績を牽引

アメリカ市場における店舗数は57店舗へ拡大。以下の新店舗が寄与しました:

- ラスベガス(ネバダ州)

- カリフォルニア州複数店舗

- ニュージャージー州など

✅ アメリカのアミューズメント収入:前年比+23.3%

✅ 「Mega Crane Zone」などの設備強化・体験重視戦略が奏功

筆者

アメリカのある都市では、ラウンドワンのアミューズメント施設のおかげで若者の犯罪率が低下したというすごいデータがあるらしいです。。。

スポッチャ・アミューズメントの成長

セグメント別前年比増加率(国内)

| セグメント | 増加率 |

|---|---|

| スポッチャ | +8.9% |

| ボウリング | +6.2% |

| カラオケ | +6.0% |

| アミューズメント | +2.3% |

🔍 スポッチャの再成長が明確化

⛳ 新アイテム導入や小中学生無料キャンペーンによる集客が影響。

財務体質の変化とキャッシュ・フロー分析

総資産と自己資本比率の推移

| 指標 | 2024年3月期 | 2025年3月期 | 増減 |

|---|---|---|---|

| 総資産 | 1,854億円 | 2,137億円 | +15.3% |

| 自己資本比率 | 37.9% | 33.7% | ▼4.2pt |

| 現金同等物 | 364億円 | 511億円 | +40.3% |

💡 現金増=投資余力大

📉 自己資本比率はやや低下 → 自社株買いや設備投資による。

2026年3月期の展望と注目点

- 新形態店舗:「ジャパニーズフードホール併設型」をアメリカに展開

- 新事業:「ラウンドワン・デリシャスプロジェクト」始動

- 出店戦略:アメリカでの小型店・アジア展開も視野

- 収益構造改革:景品の自社開発、他社協業による新サービス

🧭 米国事業の深耕とリスク分散が成長のカギ

まとめ|投資家として注目すべきポイント

- 増収増益継続も、利益成長率は鈍化傾向

- アメリカ事業とスポッチャが今後の主力

- 収益基盤・資産の拡大は明確、だが財務健全性には注意

- 2026年以降はIFRS移行による財務指標の読み替えも必要

コメント