先日、私の友人である凄腕投資家のヒロくんから【今後株価の成長が見込まれる銘柄一覧】という極秘資料を頂戴しました。投資家ヒロくんはメチャメチャ選球眼のいい投資家で、その銘柄選定の良さに、私はいつもびっくりしております。正直、その極秘資料一覧の銘柄のほとんどは今後将来的には上がっていく銘柄ばかりだと思いました。今回の記事では、私が特に気になった3銘柄について分析し、解説してみたいと思います。今回、この極秘資料から選ばれた3銘柄は、”成長性”はもちろんですが、そのほかに”利益率”と”自己資本比率”、”需給面”はどうか?という視点も選定のポイントになっております。

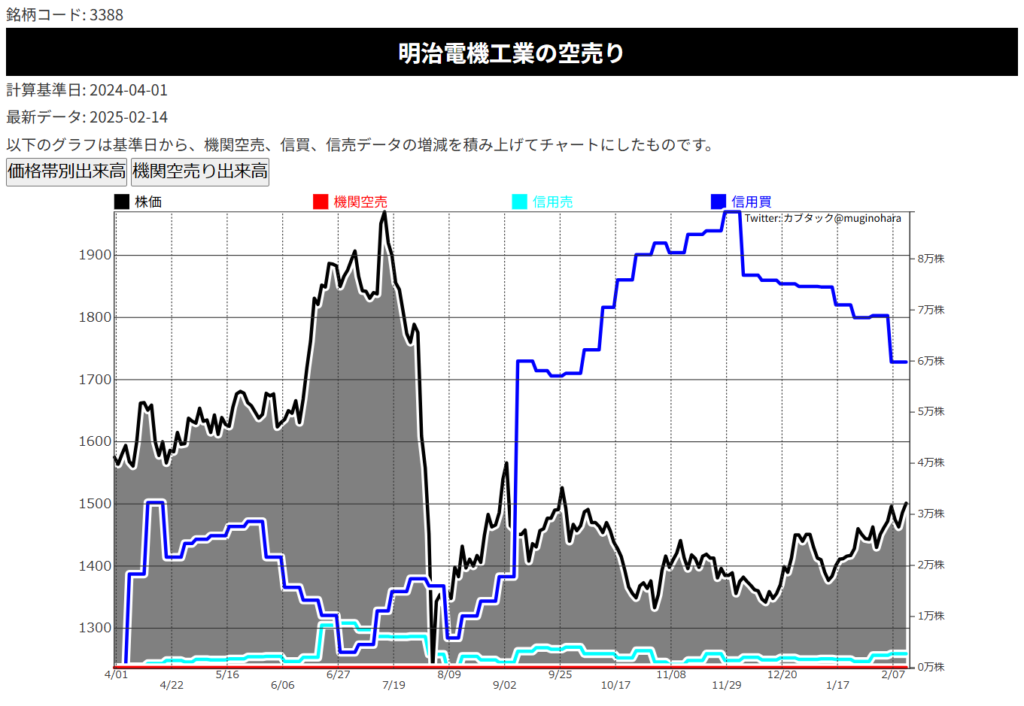

銘柄1:明治電機工業(3388)

明治電機工業株式会社(3388)の2025年3月期第3四半期(累計)決算は、売上高が前年同期比1.3%増の530億56百万円となり、次世代モビリティ開発向け投資が堅調に推移したことから増収となりました。一方、営業利益は前年同期比13.0%減の15億59百万円と減益となり、人件費やシステム関連コストなどの上昇が響いています。純利益は前年同期比14.1%減の12億73百万円となりました。自己資本比率は65.4%に上昇しており、財務体質は堅調です。

良かった点

- 次世代モビリティ開発向け投資需要が高い水準を維持し、売上高はプラス成長を確保。

- デジタル化・省力化・脱炭素化の進展による工作機械・産業機械関連からの需要も一定の下支え。

- 自己資本比率が65.4%と高く、財務の安定性がうかがえる。

改善が望まれる点

- ベースアップやシステム更新費用等のコスト増加により、営業利益と純利益が前年同期比で減少。

- 中国市場の景気停滞による自動車販売不振、PC・スマホ需要の弱含みなど、需要面の不透明感が依然残る。

- 今後のさらなる効率化やコスト管理の強化が課題。

今後の成長性

- 次世代自動車関連、AI・データセンター向けなど、成長領域への投資が続いており、中長期的な需要拡大に期待。

- デジタル化や環境対応の加速に伴い、産業用機器や制御機器関連分野での受注機会は引き続き見込まれる。

- 世界経済の不透明感はあるものの、主要顧客の研究開発投資や新技術投資ニーズが継続する限り、安定した収益基盤の拡充が期待される。

需給面からみても機関投資家の空売りなどは入っておらず、個人の使用買いがやや高い水準ではあるものの、需給面は悪くないと思います。足元では原価上昇の影響が利益面を圧迫してはいますが、新技術投資や脱炭素化・省人化ニーズなど構造的な需要が旺盛であることから、中長期の成長ポテンシャルは高いと考えられます。

![]()

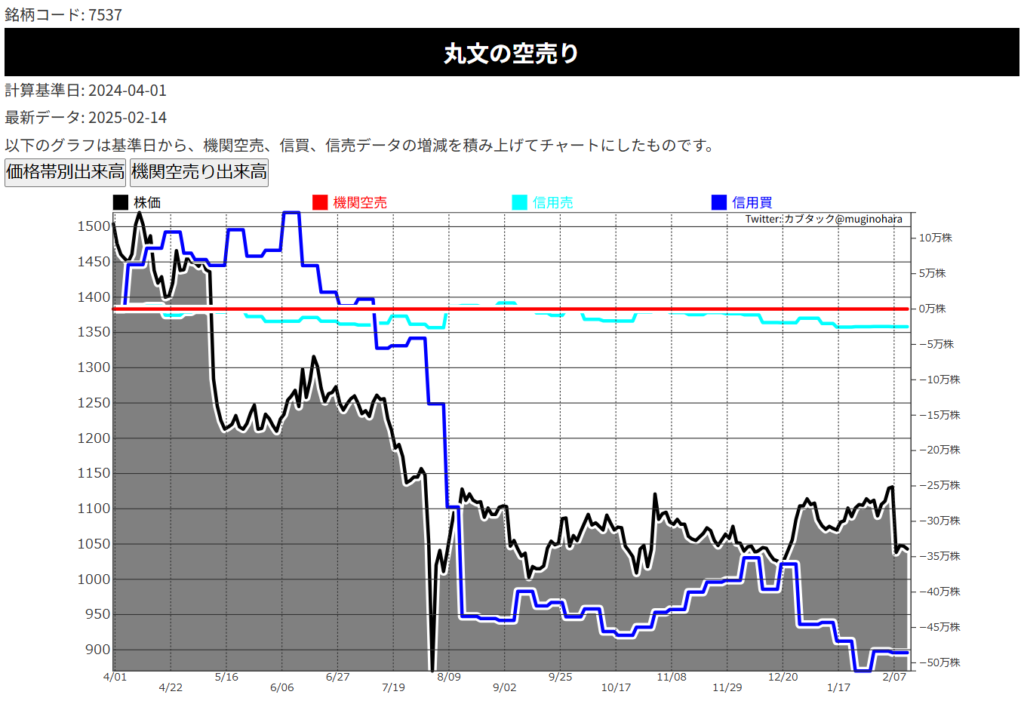

銘柄2:丸文(7537)

丸文株式会社(7537)の2025年3月期第3四半期(累計)決算は、売上高が前年同期比15.4%減の1,519億53百万円、営業利益が33.9%減の67億35百万円、経常利益が46.3%減の28億05百万円、親会社株主に帰属する四半期純利益は44.8%減の18億25百万円となりました。主力のデバイス事業がPCやスマートフォン、自動車向け半導体の在庫調整の影響を強く受けて需要が低迷し、減収減益となっています。一方、システム事業では医用機器や防衛・宇宙関連分野が好調で、売上・利益ともに前年同期比で増加しました。

良かった点

- システム事業(放射線治療装置、防衛・宇宙関連機器、レーザー機器など)が好調で、売上高・利益ともに増加。

- 為替の影響で売上面での恩恵はあるものの、業績へのプラス寄与は限定的。

- 自己資本比率は29.8%まで向上し(前期末29.1%)、財務体質は比較的安定。

改善が望まれる点

- デバイス事業でPC・スマホ向け、自動車向けの半導体需要が低迷し、在庫調整の長期化が続く。

- 販管費の増加や為替差損などで利益が圧迫され、経常利益・純利益が大きく減少。

- ソリューション事業は売上成長があるものの、販売体制強化によるコスト増で営業赤字幅がやや拡大。

今後の成長性

- 生成AI向けサーバー・半導体分野など、新分野の需要取り込みが進めばデバイス事業の回復が期待できる。

- システム事業では防衛・宇宙や医療分野など比較的景気影響を受けにくい領域が引き続き成長を下支え。

- ただしPC・スマホ市場、自動車向け半導体の在庫調整がどの程度で正常化するかが不透明で、全体的な見通しは慎重姿勢。

![]()

需給面では、やや高い割合で大口の空売りが入っていますが、個人投資家の信用買いは少なく、空売りの買戻しが入ってくれば次回の決算発表次第で株価急上昇の余地はあると思います。が、現時点で通期業績予想の修正はなく、半導体需要の底打ちや生成AI関連の需要が本格化すれば回復余地はあるものの、在庫調整や為替動向などの外部環境次第で業績に影響が及ぶ可能性もあると考えられます。

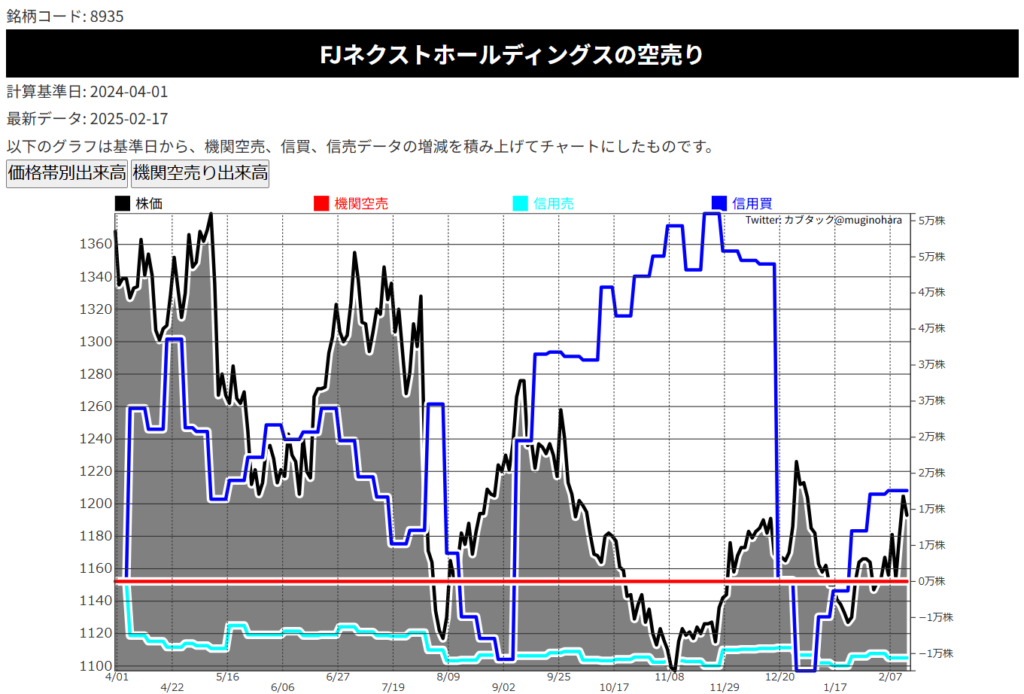

銘柄3:FJネクストホールディングス(8935)

株式会社FJネクストホールディングス(8935)の2025年3月期第3四半期(累計)決算は、売上高が前年同期比17.9%増の781億90百万円、営業利益が5.7%増の57億63百万円、経常利益が5.4%増の57億45百万円、親会社株主に帰属する四半期純利益が8.1%増の38億98百万円となりました。中古マンションの積極的な仕入・販売が大きく伸び、不動産開発事業が全体を牽引した形です。一方、建設事業は竣工物件数の減少などにより前年を下回りました。

良かった点

- 中古マンション販売の好調: 戸数・売上が前年同期から大幅に増加し、不動産開発事業の売上全体を底上げ。

- 不動産管理事業の堅調推移: 自社開発物件と外部受注の拡大で賃貸管理戸数が増加し、利益も拡大。

- 底堅い単身需要: 首都圏の単身者向け賃貸需要が続き、資産運用型マンションへの需要も低金利環境で支えられている。

- 財務の安定性: 自己資本比率は70%超(70.9%)を維持しており、財務基盤は強固。

改善が望まれる点

- 建設事業の減収: 完成工事件数の減少が響き、売上高・利益が前年よりも減少。建築コスト高など外部環境も含め、収益改善に向けた対応が課題。

- 販売価格上昇と需給バランス: 首都圏マンション市場では価格高騰と着工数減少が続いているため、今後も供給・価格両面で慎重な見極めが必要。

- 旅館事業の収益化: 売上は前年同期比で伸長するも、稼働率が想定を下回っており、セグメント赤字が継続。

今後の成長性

- 安定した賃貸需要: 首都圏の単身・ファミリー向け双方への底堅い居住ニーズや低金利環境は、引き続き投資用マンションの販売にプラス。

- 中古マンション分野の拡大: 中古マンション需要の高まりが続くなか、仕入れ体制と販売網を強化することでさらなる売上成長が期待される。

- 事業ポートフォリオのバランス: 不動産管理事業の安定収益と、旅館・建設事業の収益改善が進めば、グループ全体の利益体質強化につながる。

需給面でも信用買い、信用売りの比率はそこまで高くなく、悪くない状況だと思います。今後は、新築・中古マンションのバランスを取りつつ、不動産管理事業などストック型収益の拡大も図ることで安定した業績拡大を目指す方針がうかがえます。もっとも建築コスト高と物件着工数減少といったリスク要因は引き続き注視が必要でしょう。

※本稿は投資助言ではなく、情報提供を目的としたものです。最終的な投資判断は自己責任で行ってください。

コメント